Разговоры о внедрении обязательного страхования недвижимости в Казахстане ведутся уже более пяти лет. Как правило, особенно актуальным этот вопрос становится после стихийных бедствий, когда государство вынуждено оказывать поддержку владельцам подтопленных или сгоревших домов, что, в свою очередь, приводит к образованию дыр в бюджете. Разговоры о внедрении обязательного страхования недвижимости в Казахстане ведутся уже более пяти лет. Как правило, особенно актуальным этот вопрос становится после стихийных бедствий, когда государство вынуждено оказывать поддержку владельцам подтопленных или сгоревших домов, что, в свою очередь, приводит к образованию дыр в бюджете.

Для решения этой проблемы Министерством экономики и бюджетного планирования РК в 2013 году был разработан проект закона Об обязательном страховании недвижимого имущества физических лиц собственников недвижимости . Он предусматривает обязательное страхование жилья на платной основе для граждан РК, иностранцев, лиц без гражданства.

Правда, сейчас до конца непонятно, кто будет за это ответственен. Вполне возможно, что страховые компании выступят только в качестве посредников при заключении договоров, а их профессиональные функции передадут государственному фонду, созданному специально для вышеуказанного законопроекта.

Редакция Крыши попыталась разобраться, сколько стоит сегодня застраховать жильё, от чего защитит полис, так ли необходимо внедрение обязательного страхования недвижимости в Казахстане и готовы ли к этому игроки рынка и население.

Во сколько обходится страхование недвижимости

Сегодня страхование недвижимости в Казахстане остаётся делом добровольным. Правда, в последнее время в связи с разбушевавшейся стихией интерес к страхованию в стране начал расти.

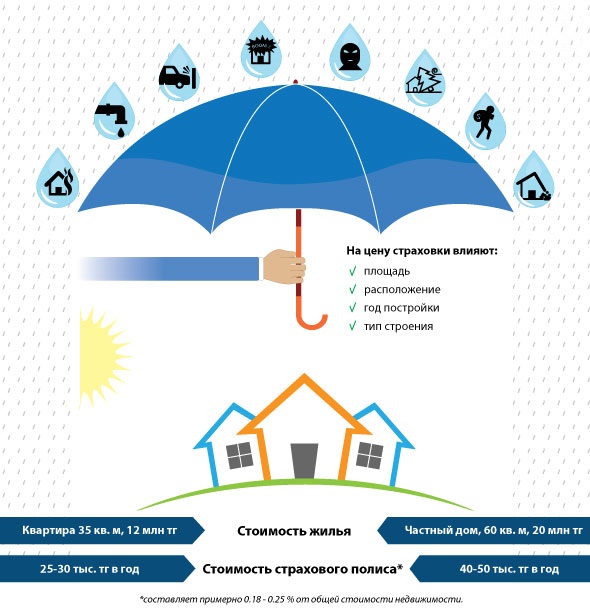

Особенно заволновались жители Алматы, где всего за пару месяцев произошло несколько пожаров и множество подтоплений. Чтобы выяснить, во сколько в южной столице обойдётся защита недвижимости от чрезвычайных ситуаций природного и техногенного характера, мы обзвонили несколько страховых компаний с просьбой застраховать однокомнатную квартиру и частный дом.

Как оказалось, расчёт стоимости страхового полиса зависит от местоположения, квадратуры, типа постройки и рыночной цены жилплощади. Стоит учитывать, что при выплате компенсации удерживается так называемая страховая франшиза (неоплачиваемая часть ущерба).

К примеру, при полном уничтожении дома компания выплатит лишь 90 % от его рыночной стоимости, 10 % будут удержаны. Аналогичная схема действует при частичном повреждении здания, когда размер франшизы колеблется обычно в районе 1 %.

Но всё это виды частного страхования. Если же новый законопроект примут, страховать недвижимость будут по несколько иным правилам.

По словам председателя правления СК Коммеск- #1256;мір Олега Ханина, в последние годы рассматривалось несколько вариантов законопроекта. После выхода в свет в 2013 году первого, в котором, кстати, участие страховых компаний не предусматривалось, его неоднократно дополняли и перерабатывали. Предполагалось создание государственного фонда страхования.

В начальной версии проекта обязательному страхованию подлежало недвижимое имущество физических лиц общей площадью не более 35 кв. м, остальные квадраты можно было страховать в добровольном порядке.

Чуть позже, в середине 2014 года, был представлен второй проект О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам внедрения системы страхования от чрезвычайных ситуаций природного и техногенного характера . На его основе совместно с международными экспертами Всемирного банка была разработана концепция программы, предусматривающая участие в обязательном страховании как государства, так и частных страховых компаний.

В концепции предлагается диверсифицировать источники финансирования ущерба посредством введения обязательного страхования недвижимости физических лиц и создания государственной страховой компании катастрофических рисков, отдельной от чрезвычайных резервов. Проект предусматривает введение трёхуровневой системы снижения ущерба от катастроф, когда государственные соцобъекты восстанавливаются за счёт резерва правительства. То есть госкомпания будет аккумулировать обязательные страховые премии и осуществлять выплаты при наступлении страховых случаев природного характера. При возникновении ЧС техногенного характера ответственность за выплату страховки населению возложат на частные страховые компании. В законопроекте также предусматривалось привлечение крупных перестраховочных компаний (с рейтингом не ниже А), разъяснил новые нормы концепции Ханин.

В настоящее время продолжается работа над некоторыми нормами законопроекта.

Зарубежный опыт

В Европе и США люди стремятся обезопасить себя со всех сторон. Если недвижимость покупается в кредит, то страховать её придётся в обязательном порядке. Необходимым видом страхования жилья в Америке является титульное страхование от риска утраты права собственности. Во Франции является обязательным страхование от претензий третьей стороны при регистрации прав нового собственника. Стоимость страховки в большинстве городов Франции колеблется от 300 до 1 800 евро, а расходы на дальнейшее страхование составляют не более 1 % от стоимости недвижимости, рассказал Ханин.

О преимуществах и недостатках нового законопроекта

Олег Ханин

председатель правления СК Коммеск- #1256;мір

Далеко не все казахстанцы готовы тратить деньги на страхование, особенно если учитывать сложную экономическую ситуацию в стране и невысокий уровень доходов большей части населения. Не последнюю роль у нас играет и менталитет, когда люди надеются, что с их имуществом ничего не случится, а если и случится, то на помощь обязательно придёт государство. С другой стороны, в сложное время именно страхование может стать той финансовой подушкой безопасности, которая позволит минимизировать расходы при неблагоприятных ситуациях: пожарах, паводках, природных стихиях и т. д. На самом деле стоимость страховки невелика, в некоторых компаниях она начинается от 2 500 тенге в год (или 7 тенге в день) в зависимости от региона проживания.

По мнению эксперта, новый законопроект приведёт к уменьшению нагрузки на государственный бюджет и популяризации страхования.

В то же время наш второй эксперт считает, что даже если к работе в новом законопроекте будут привлечены частные компании, скачка в развитии отрасли ждать не стоит.

Досбол Нуркатов

директор департамента андеррайтинга СК Сентрас Иншуранс

Резкое развитие страхования в Казахстане после внедрения законопроекта вряд ли произойдёт. Конечно, у страховых компаний увеличится сбор премий. Но, на мой взгляд, они будут небольшими, в пределах 10 20 тысяч в год, если брать в расчёт среднюю стоимость квартиры. В регионах, где цена на недвижимость меньше, размер страховки будет пропорционально снижаться. Что касается жилья, которое часто страдает от сезонных катаклизмов в определённых районах, то скорее всего для него сделают повышенные тарифы.

По его словам, если внедрение обязательного страхования пройдёт не через страховой рынок, а через Фонд гарантирования страховых выплат, это может вызвать неоднозначную реакцию у населения.

Дело в том, что у нас уже был подобный опыт Фонд обязательного медицинского страхования. Тогда деньги собрали, а ответственные люди в итоге испарились, поделился мнением Нуркатов.

Андрей Артюшенко

глава юридической фирмы Артюшенко и партнёры

В нашей стране нет необходимой для такого шага законодательной базы, т. е. по страхованию законы есть, а вот по обязательному страхованию недвижимости нет. Я считаю, что у нас никто не будет тратить на это деньги. Люди постараются избежать лишнего обременения. Ответ на вопрос, страховать или нет, во многом будет зависеть от штрафных санкций. А вот введут ли их, и если да, то какими они будут, на данный момент непонятно.

Пока новый законопроект находится на стадии обсуждения и внесения коррективов. Конечная его версия, как пообещал теперь уже бывший вице-министр нацэкономики РК Каирбек Ускенбаев, будет рассмотрена в конце текущего года.

|